2022年5月28日至29日,计量经济学理论与应用2022武汉国际研讨会(2022 Wuhan International Workshop On Econometrics Theory And Its Application)在中南财经政法大学文波楼召开。本次会议由4556银河国际、数量经济研究中心主办,邀请国内外知名计量经济学家就当前国际计量经济学理论与应用相关学术问题进行研讨。

本次研讨会包括主旨发言、特邀报告、博士论坛和硕士园地四个板块。研讨会特邀四位国际资深计量经济学家做主旨发言,他们分别是来自澳大利亚莫纳什大学的高集体教授、英国剑桥大学的Oliver Linton教授、美国波士顿学院的肖志杰教授和英国南安普顿大学的卢祖帝教授;22位特邀报告者分别来自澳大利亚莫纳什大学、澳大利亚国立大学、昆士兰大学、南澳大学和堪培拉大学,英国剑桥大学、约克大学、埃克塞特大学和卡迪夫大学,西班牙德乌斯托大学,以及国内的北京大学、南开大学、山东大学、西安交通大学、中国科学技术大学、湖南大学、厦门大学、对外经济贸易大学等著名高校;博士生和硕士为北京大学、莫纳什大学、厦门大学和4556银河国际优秀研究生。

28日上午,中南财经政法大学副校长覃红教授,统计与数学学院院长张虎教授、副院长王艳清教授、副院长杨青龙教授、院长助理李占风教授出席开幕式,参加开幕式的还有数学与数量经济学系董朝华教授、葛翔宇教授、蒋永生教授、陈荆松副教授、魏娜副教授、余吉昌副教授、徐娟副教授、黎娇龙副教授、李庆老师和刘诗璨老师,以及统计学系肖磊副教授、韩爱华老师等。王艳清副院长主持会议开幕式。

开幕式上,覃红副校长代表学校对参加研讨会的线上线下各位专家学者表示热烈欢迎,介绍了中南财经政法大学发展现状;张虎院长着重介绍了统计与数学学院数量经济学学科发展现状,以及学院在计量经济学领域取得的成就。

本次会议采用线上线下相结合的形式进行,与会者就计量经济学理论和应用方面最新研究成果进行了深入交流。其中,计量经济学理论内容包括非平稳时间序列的检验、变系数模型、条件分位数回归、面板数据模型、模型平均方法、高维时间序列;计量经济学应用内容包括电力生产预测、气候变化、股票市场预测与资产组合、数字经济与产业政策,以及社会科学研究中的应用等。

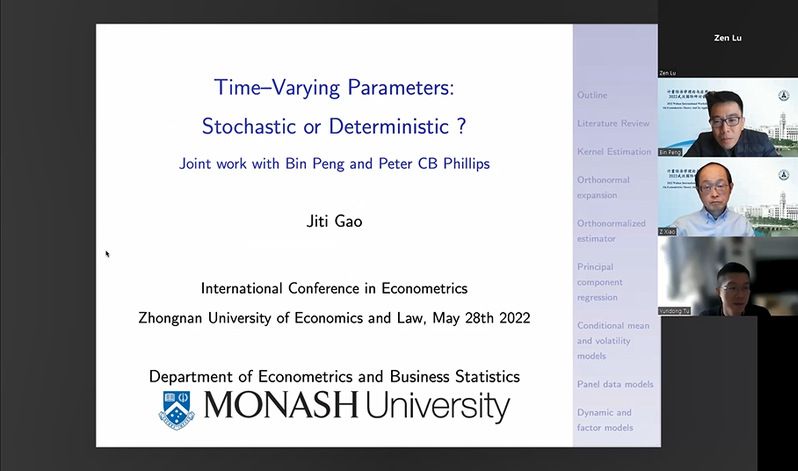

28日上午,莫纳什大学高集体教授做题为《Unified Estimation of Time-varying Models》的主旨发言,报告由统计与数学学院院长助理李占风教授主持。

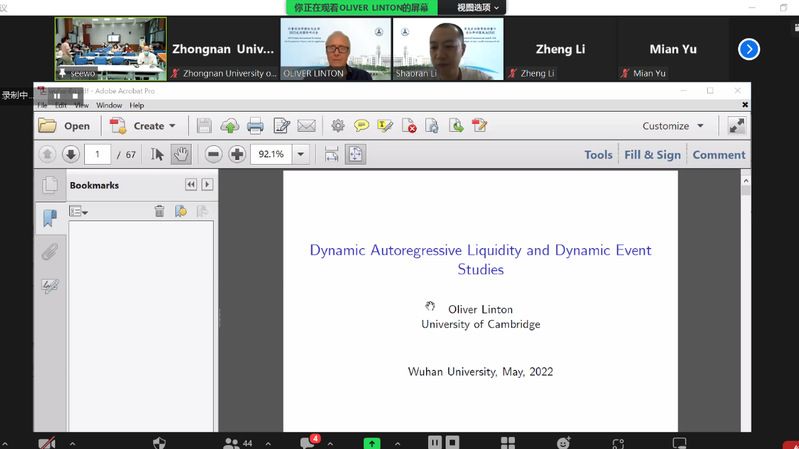

28日下午,剑桥大学Oliver Linton教授做题为《Dynamic Autoregressive Liquidity (DArLiQ)》的主旨发言,统计与数学学院董朝华教授主持了报告会。

29日上午,波士顿学院肖志杰教授做题为《Quantile Control via Random Forest》的主旨发言,北京大学光华管理学院涂云东副教授主持报告。

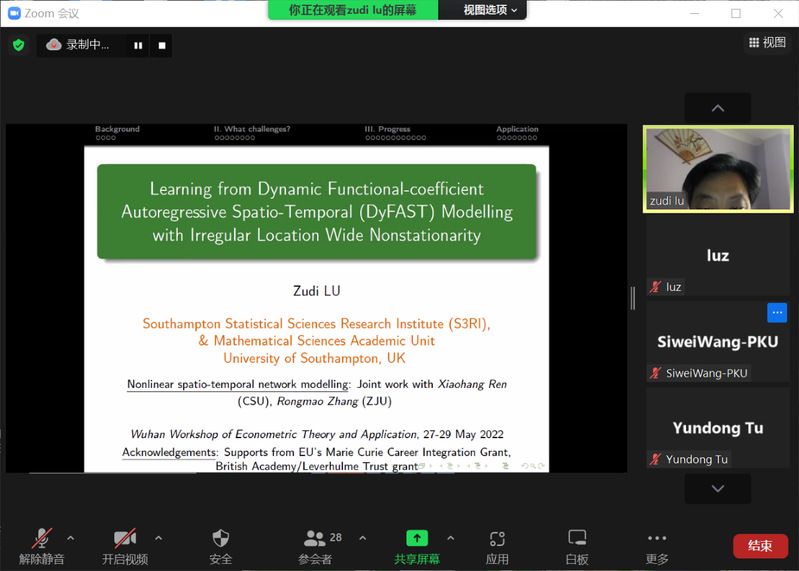

29日下午,南安普顿大学卢祖帝教授做题为《Learning from Dynamic Functional-coefficient Autoregressive Spatio-Temporal (DyFAST) Modelling with Irregular Location Wide Nonstationarity》的主旨发言,中南财经政法大学葛翔宇教授主持报告。

本次研讨会特邀报告人包括:西班牙德乌斯托大学Isabel Casas;澳大利亚莫纳什大学彭彬,澳大利亚国立大学杨艳荣,昆士兰大学杜凯,堪培拉大学宫晓冬,南澳大学卢增华;英国约克大学李德柜和陈佳,埃克塞特大学Nam-Hyun Kim,卡迪夫大学Pipat Wongsa-Art;北京大学李少然,南开大学程婷婷、刘斐和戈舒怡,山东大学苑迪,西安交通大学张飞鹏,中国科学技术大学张博,湖南大学余得水,厦门大学陈力,对外经济贸易大学武伯尧,中南财经政法大学周炜伦和周艳丽等,他们都带来了精彩的学术报告。

参会嘉宾一致认为,本次大会的召开为国内外计量、统计学家搭建了学术桥梁,为计量经济学理论与应用研究的专家学者们提供了良好的交流平台,为国内外硕博研究生搭建学习的平台,促进了计量与统计专业的繁荣与发展。